会計・財務4 損益分岐点分析

損益分岐点売上高の公式は覚えてもいいし、覚えなくてもいい!

損益分岐点売上高は利益が0円になるときの売上高であること、利益は売上高から変動費と固定費を除いたものであること、を学習してきました。では、これらを踏まえて、損益分岐点分析の計算事例を見ていきましょう!

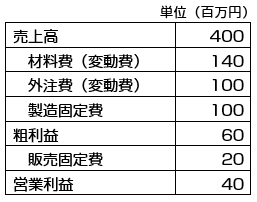

次の損益計算資料は、損益計算書から必要な項目を算出して作成されました。この資料から、損益分岐点売上高を求めてみましょう。

※粗利益とは売上総利益のことです。

まず、どの数字を使って計算すればよいかを見極めます。

損益分岐点売上高は、利益が0円になるときの売上高のことでしたね。利益が0円になるということは、売上高と費用(変動費+固定費)が等しくなる、ということですので、次の式が成り立ちます。

損益分岐点売上高=変動費+固定費 ...①

ここで注意しなければならないのは、変動費です。変動費は売上高によって増減しますので、①の式にあてはめる変動費は、損益分岐点売上高のときの変動費です。資料に書かれている変動費は、売上高が400のときの変動費ですので、この数字をそのままあてはめることはできません。

そこで、売上高が400のときの変動費から、変動費率を求め、損益分岐点売上高のときの変動費を計算します。

では、この損益計算資料から変動費率を求めましょう。

資料に書かれている変動費は、「材料費(変動費)140」と「外注費(変動費)100」ですね。したがって、売上高400のときの変動費は、140+100=240 です。

変動費率は、売上高に対する変動費の割合ですので、売上高400と変動費240から、変動費率を求めると、

変動費率=変動費÷売上高=240÷400=0.6

となります。

変動費率から変動費を計算するときは、売上高に変動費率を掛けるんでしたよね。したがって、損益分岐点売上高のときの変動費は、

損益分岐点売上高のときの変動費=損益分岐点売上高×0.6 ...②

と表すことができます。

次に固定費を求めます。資料に書かれている固定費は、「製造固定費100」と「販売固定費20」ですね。固定費は、売上高が変わっても同じ金額ですから、資料の金額をそのまま使用します。

固定費=100+20=120 ...③

これで、損益分岐点売上高の計算に必要な数字が出そろいました。

②の変動費=損益分岐点売上高×0.6 と③の固定費=120 を①の式にあてはめると、

損益分岐点売上高=損益分岐点売上高×0.6+120

となります。この式から損益分岐点売上高を求めていきましょう。

損益分岐点売上高=損益分岐点売上高×0.6+120

損益分岐点売上高-損益分岐点売上高×0.6=120

損益分岐点売上高×(1-0.6)=120

損益分岐点売上高=120÷(1-0.6)=120÷0.4=300 ...④

したがって、この資料から算出できる損益分岐点売上高は、300(百万円)となります。

さて、上の④の計算式をもう一度見てみましょう。

損益分岐点売上高=120÷(1-0.6)

ここで120は固定費、0.6は変動費率でしたね。また、変動費率は、変動費÷売上高で計算しました。この計算式をこれらの言葉に置き換えると、

損益分岐点売上高=固定費÷(1-変動費率)=固定費÷(1-(変動費÷売上高))

これが、「損益分岐点売上高」を求める公式です。

損益計算資料の数字をこの公式にあてはめて計算すると、

固定費=100+20=120、変動費=140+100=240、売上高=400

損益分岐点売上高=120÷(1-240÷400)=120÷0.4=300

同じ結果になりました。

損益分岐点売上高を求める公式は、必ずしも覚える必要はありません。損益分岐点売上高は、利益が0円になるときの売上高 という原則を覚えてさえいれば解くことができます。暗記が苦手な場合は、無理して公式を覚えるよりも、資料の内容を読み取って、原則にしたがって計算していきましょう。

暗記が得意な場合は、もちろん公式を暗記してもかまいません。その際も、公式がどのように成り立っているのかを把握しておくと、うろ覚えにならずに済みます。

ちなみに、損益分岐点売上高の公式は、限界利益率=1-変動費率=1-(変動費÷売上高) ということから、損益分岐点売上高=固定費÷限界利益率 と言い換えることもできます。

損益分岐点売上高の計算問題を解いてみよう!

それでは、実際に出題された問題を解いてみましょう。

計算するにあたっては、公式を利用してもしなくても、どちらでもかまいません。理解しやすい方法で解きましょう。

平成24年春 問5

次の損益計算資料を基に算出した損益分岐点の売上高は何百万円か。

ア 1,200 イ 1,231 ウ 1,600 エ 2,154

正解は...

正解 ウ

公式を使わずに解いていきましょう。

表から、売上高4,000のときの変動費は、1,400+600=2,000です。よって、この損益計算資料における変動費率は、2,000÷4,000=0.5です。また、表から、固定費は800です。

損益分岐点の売上高をnとすれば、n=0.5n+800 の式が成り立ちますので、

n=0.5n+800

n-0.5n=800

(1-0.5)n=800

0.5n=800

n=800÷0.5=1,600

したがって、ウの1,600(百万円)が正解です。

ちなみに、公式を使えば、

固定費=800、変動費=1,400+600=2,000、売上高=4,000

損益分岐点売上高=800÷(1-2,000÷4,000)=800÷0.5=1,600

です。

損益分岐点分析の計算問題は、売上高、変動費、固定費、利益の関係から解いていこう!

損益分岐点分析の計算問題では、損益分岐点売上高を求めるだけではなく、損益計算資料をもとに「今期の利益から○○円多くの利益を上げるには売上をいくらにすればよいか」「目標売上額を達成するには商品を何個販売すればよいか」などのように、角度を変えた問題も出題されます。

このような問題に対応するためには、一つひとつを公式として覚えるよりも、求めたいものをnやxなどの変数に置き換えて、売上高、変動費、固定費、利益の関係を数式にしたほうが、さまざまな問題に対応しやすくなります。

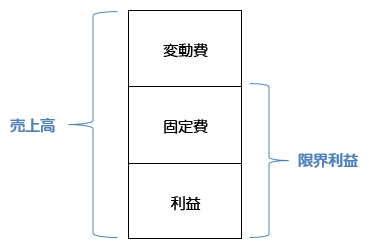

ここで、売上高、変動費、固定費、利益の関係をおさらいしておきましょう。

売上高は費用(変動費と固定費)と利益を合計したものでした。

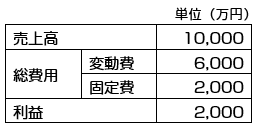

では、次の損益計算資料から、商品の販売単価が5万円の場合、利益を2倍以上にするためには、少なくとも何個販売する必要があるのか、解いてみましょう。

利益を2倍にしたいわけですから、資料に提示されている利益2,000の2倍、2,000×2=4,000の利益がでる売上高を求めます。変動費がありますから、単純に売上高を10,000+4,000=14,000にしただけではダメなことは、わかりますね。利益4,000を確保できる売上高を求め、それを商品の販売単価5万円で割れば、必要な販売個数を求めることができます。

まずは、この商品の変動費率を求めましょう。

変動費率=変動費÷売上高=6,000÷10,000=0.6

変動費率が0.6であることがわかりましたので、利益4,000となる売上高をnとすると、売上高nのときの変動費は、0.6nです。

売上高、変動費、固定費、利益の関係は、

売上高=変動費+固定費+利益

ですので、売上高nと、変動費0.6n、固定費2,000、利益4,000の関係は、次の式で表せます。

n=0.6n+2,000+4,000

ここからnを計算すれば、

n-0.6n=2,000+4,000

(1-0.6)n=6,000

0.4n=6,000

n=15,000

利益4,000(万円)となる売上高は15,000(万円)です。この商品の販売単価は5万円ですので、売上高15,000(万円)とするには、

15,000(万円)÷5(万円/個)=3,000(個)

したがって、3,000個売る必要があります。

特別な公式を使わずとも計算することができました。

ちなみに、この問題のように、目標となる利益があり、その利益を得るために必要となる売上高を求める公式は、

目標利益を得るための売上高=(目標利益+固定費)÷限界利益率

です。

これは、損益分岐点売上高の公式

損益分岐点売上高=固定費÷限界利益率

を応用し、固定費に目標利益を加えた分の売上高を求める、という考え方で成り立っています。

損益分岐点分析の計算問題を解いてみよう!

それでは、実際に出題された問題を解いてみましょう。

変動費を求める問題です。売上高、変動費、固定費、利益の関係を考えながら、解いていきましょう。

平成23年秋 問6

単価200円の商品を5万個販売したところ、300万円の利益を得た。固定費が300万円のとき、商品1個当たりの変動費は何円か。

ア 60 イ 80 ウ 100 エ 140

正解は...

正解 イ

売上高=変動費+固定費+利益 の関係から、計算していきます。

単価200円の商品を5万個販売したときの売上高は、200円×5万=1,000万円 です。固定費が300万円、利益が300万円ですので、次の式が成り立ちます。

1,000万=変動費+300万+300万

この式から変動費を求めると、

変動費=1,000万-300万-300万=400万

となります。

5万個の商品を販売したときの変動費が400万円ですので、商品1個当たりの変動費は、

400万÷5万=80

したがって、イの80(円)が正解です。