会計・財務2 貸借対照表

貸借対照表の見方を覚えよう!

貸借対照表とは何でしょうか。「貸す」「借りる」という言葉が入っているので、貸しているお金の額と借りているお金の額?と思いがちですが、貸借対照表に「貸す」「借りる」という意味はありません。その企業が持っている資産と、その資産を得た資金はどのように集めたのか、ということを表したものです。

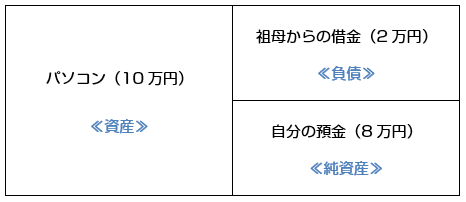

例えば、ここに10万円で購入したパソコンがあります。10万円をどうやって工面したのかというと、8万円は自分の預金から、2万円は祖母から借金しました。これを貸借対照表で表すと、

となります。

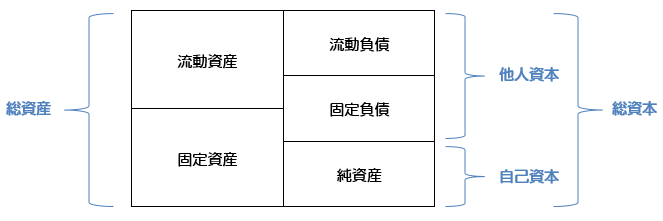

左側に資産の額(購入したパソコンの金額)、右側に負債の額(祖母から借金した金額)と純資産の額(自分で用意した金額)を記載します。資産とその資産を得るための資金を左右に記載するわけですから、当然、左側の金額と右側の金額、すなわち、「資産」と「負債+純資産」は等しくなります。そのため、貸借対照表は、バランスシート(B/S)とも呼ばれます。

企業の持っている資産はパソコン1台ではありませんので、実際の貸借対照表はもっと複雑です。試験でも、もう少し複雑な表が出てきます。試験対策としては、次の項目を押さえておきましょう。

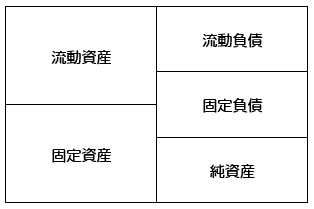

資産には、大きく分けて流動資産と固定資産があります。

流動資産は、1年以内に現金に換えることが可能な資産です。手持ちの現金や預金はもちろん、株券や売掛金(未回収の代金)などが該当します。

固定資産は、すぐに現金に換えることができない資産です。土地や建物、機械設備などの有形のものはもちろん、特許権のような無形のもの、子会社への出資などの投資が該当します。

負債にも、流動負債と固定負債があります。

流動負債は、1年以内に返済しなければならない借金です。買掛金(未払いの代金)や銀行から短期で借りた現金などが該当します。

固定負債は、1年を超えてゆっくりと返済していく借金です。会社が資金調達のために発行する社債や、銀行から長期で借りた現金などが該当します。

資産にしても、負債にしても、「流動」と「固定」の違いは、「1年以内」か「長期的」かということですね。

さて、流動資産、固定資産、流動負債、固定負債と見てきましたが、貸借対照表の右側にある純資産が残りました。そもそも、資産は表の左側にあるのに、純資産は右側にある!これが、表を見るときに混乱するもとですね。「貸借」という言葉と同様、ここで「資産」という言葉に惑わされてはいけません。貸借対照表は、貸し借りを左右に分けているわけではないことを思い出しましょう。企業の資産と、その資産を得る資金をどのように調達したか、を左右に記載している、だから左と右の金額が等しくなるんでしたね。

純資産とは、企業が自分で持っている資金のことで、自己資本ともいいます。パソコン購入の例でいえば、自分で用意した8万円が純資産です。一方、負債は自分の資金ではありませんので、他人資本ともいいます。

自己資本と他人資本を合わせて、総資本といい、対して、貸借対照表の左側にある資産の合計は、総資産といいます。

損益計算書と貸借対照表で経営状態を分析しよう!

損益計算書や貸借対照表などの財務諸表を見ると、企業の経営状態がわかります。

ここでは、流動比率、自己資本比率、売上高利益率について、見ていきましょう。

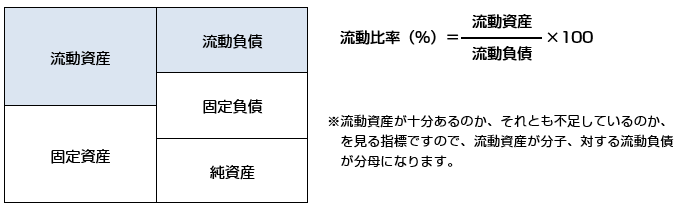

流動比率で短期的な支払能力がわかる!

流動比率は、流動負債に対し、流動資産がどれだけの割合であるのか、を見るものです。流動負債に対する率を見るので、流動負債が分母となる割り算で計算します。

流動負債は、1年以内、すなわち短期的に、支払わなければならない負債です。借金の返済期限が迫ってきたら、とりあえず持っている資産を現金化しなければなりませんね。すぐに現金化できる資産といえば?そうです。流動資産です。流動負債よりも多くの流動資産を持っていれば、いつでも負債を返済することができます。短期的な借金である流動負債に対して、すぐに現金化できる流動資産がどれぐらいあるのか、を見るのが流動比率なんですね。

割り算の分子となっている流動資産が多いほど、短期的な支払能力が高いわけですから、流動比率は100%を超えていなければ安心できません。パソコンを購入するときに祖母から借りた流動負債2万円を返すのに、1万円しか流動資産を持っていなかったら...。1万円÷2万円×100=50% の流動比率では、全額返すことができません。3万円の流動資産を持っていれば...。3万円÷2万円×100=150% の流動比率となり、少し余裕を持って返済できますよね。

流動比率は、値が大きいほど短期の支払能力が高いと評価できます。一般的には、200%以上あることが望ましい、と言われています。

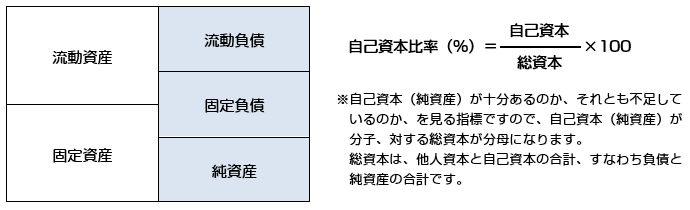

自己資本比率で経営の健全性がわかる!

自己資本比率は、総資本に対し、自己資本がどれだけの割合であるのか、を見るものです。総資本に対する率を見るので、総資本が分母となる割り算で計算します。

自己資本(純資産)は、負債と違って返済義務はありません。自己資本が多いほど、自由に使えるお金が多い!ということはすぐにイメージできますよね。自由に使えるお金が多い、ということは、それだけ、事業を拡大したり、さらなる投資をしたりなど積極的な経営をする余裕がある、ということです。自己資本よりも負債のほうが多くては、負債を返済するためにさらなる負債を抱えるような、ギリギリの経営を強いられます。これでは健全な経営をしているとは言い難いですね。

自己資本比率が高い企業は、安定した経営をしており、健全性が高い、と評価できます。

売上高利益率で収益力がわかる!

売上高利益率は、売上高に対し、利益がどれだけの割合であるのか、を見るものです。売上高に対する率を見るので、売上高が分母となる割り算で計算します。

「利益」と一括りにしましたが、損益計算書で見てきたとおり、利益には、売上高総利益、営業利益、経常利益、税引前当期純利益、当期純利益があります。売上高利益率は、どの利益の収益性を見るかによって、計算に使用する利益が変わります。売上高総利益の利益率を見たければ、売上高総利益÷売上高 を、営業利益の利益率を見たければ、営業利益÷売上高 を、経常利益の利益率を見たければ、経常利益÷売上高 を...、というように計算すればいいわけです。

名称も、売上高総利益の利益率は、売上高総利益率、営業利益の利益率は、売上高営業利益率、経常利益の利益率は、売上高経常利益率、と呼ばれます。基本的に、売上高+利益の名称 ですが、売上高総利益率だけは、「売上高売上高総利益率」とはならないようです。

収益性とは、平たく言えば「どれだけ儲けているか」ということです。利益率が高ければ、それだけ儲けが大きい、すなわち儲ける力が強いということですね。

財務諸表を使用する問題を解いてみよう!

ここで、「売上高営業利益率」「売上高経常利益率」という言葉と、計算式、すなわち割り算の分子と分母の関係を見てみましょう。

売上高営業利益率=営業利益÷売上高×100

売上高経常利益率=経常利益÷売上高×100

でしたね。では、「総資産営業利益率」を求めなさい、と言われたら?

どのような計算をすればいいのか考えながら、実際に出題された問題を解いてみましょう。

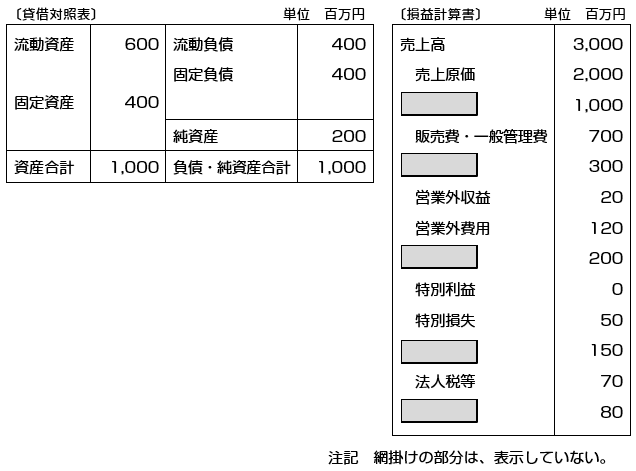

平成29年春 問21

財務諸表から求められる総資産営業利益率は何%か。

ア 20 イ 25 ウ 30 エ 50

正解は...

正解 ウ

総資産営業利益率は、総資産に対する営業利益の割合ですから、

営業利益÷総資産×100

で求められます。

あとは、損益計算書から営業利益の数値と、貸借対照表から総資産の数値を抜き出して、計算するだけです。

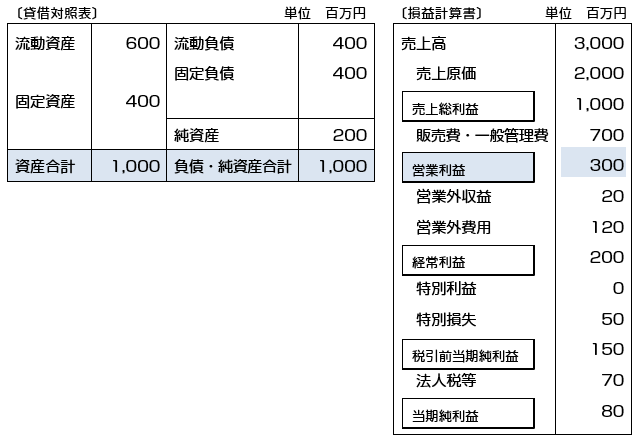

営業利益は、損益計算書の5行目、販売費・一般管理費の下、営業外収益の上にある300(百万円)です。

総資産は、貸借対照表の左側(※)の合計1,000(百万円)です。

総資産営業利益率=営業利益÷総資産×100

=300÷1,000×100

=30%

したがって、ウの30が正解です。

※表の右側の合計でもかまいません。貸借対照表では、左右の合計は同じでしたね。