会計・財務1 損益計算書

会計・財務の計算問題は出題頻度の高いものから学習しよう!

会計・財務の分野は、覚えることが多すぎて、何から手を付けていいかわからない!と感じている人も多いのではないでしょうか。ただ、そうは言っても試験には必ず出題される分野であることも確かです。

すべてを覚えられたらそれが一番いいのですが、たくさんある項目をいっぺんに理解するのは至難の業です。そこで、この分野を攻略する足掛かりとして、会計・財務の計算問題で出題されることの多い、損益計算書と貸借対照表の見方と、損益分岐点分析から学習していきましょう。

まず、最初に覚えたいのは、損益計算書の見方です。

損益計算書の見方を覚えよう!

損益計算書には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の情報があります。例えば、「次の損益計算書から経常利益を求めなさい」という問題が出題されたら、特別な計算をしなくても、損益計算書の中に書かれた数字を見て、簡単に解答できます。覚えていて損はありませんね。

損益計算書を見ていく前に、損益計算書は何を表しているのか、ということを確認しておきましょう。

損益計算書は、企業の経営成績を示すものです。では、企業の経営成績は何ではかるのか?というと、どれだけ収益があり、どれだけ支出をして、最終的にどれだけの利益があったのか、で判断します。ですから、損益計算書には、利益が記載されているんですね。

では、企業の利益にはどのようなものがあるのでしょうか。

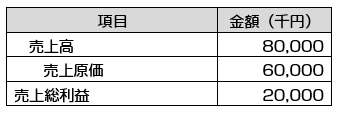

第一に、本業の製品の売上による利益があります。自動車製造業であれば、自動車の売上による利益ですね。売上の利益は、売上高から、製品をつくるために必要とした材料費などの売上原価を差し引いて算出します。売上高から売上原価を差し引いた利益が、売上総利益(粗利益ともいいます)です。

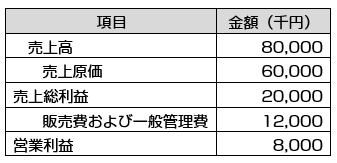

製品はただつくっただけでは、売れません。製品を売るためには、販売網の整備や宣伝費や人件費など、さまざまな営業のための費用、すなわち販売費および一般管理費がかかります。この分を差し引かなければ、正確な利益とはいえませんね。製品の売上による利益=売上総利益から販売費および一般管理費を差し引いた利益が、営業利益です。

製品はただつくっただけでは、売れません。製品を売るためには、販売網の整備や宣伝費や人件費など、さまざまな営業のための費用、すなわち販売費および一般管理費がかかります。この分を差し引かなければ、正確な利益とはいえませんね。製品の売上による利益=売上総利益から販売費および一般管理費を差し引いた利益が、営業利益です。

また、企業は製品をつくって売るだけの活動をしているわけではありません。土地を持っている企業はその土地を貸して賃貸料を得たり、保有している株の配当を受け取ったり、為替取引で差益を得たり、...などの営業外収益があります。また、銀行から借り入れたお金の利息を支払ったり、為替取引で差損が出たり、...などの営業外費用もあります。

製品をつくることを本業とすれば、これらの活動はいわば副業です。本業のほかに、副業で得た収入や支払った費用も、その企業の経営状態をはかるうえで知りたいですよね。本業で得た利益=営業利益に営業外収益を加え、営業外費用を差し引いた利益が、経常利益です。

「経常」とは、「常に一定の状態で続くこと」という意味です。本業と副業で得た利益は、一時的なものではなく、その企業が常に行っている活動で得たもの、ということですね。

さて、本業と副業以外に、企業が収入を得たり、損失を出したりすることはあるでしょうか。例えば、使っていない工場の跡地に道路が通るので、自治体にその土地を売却したら?台風で想定外の被害を受け、復旧に多額の費用がかかったら?それぞれ、一時的な収入=特別利益や、一時的な支出=特別損失となりますね。その年度における利益を見るためには、これらの一時的な収支も加えておく必要があります。つまり、経常利益に特別利益を加え、特別損失を差し引いた利益が、税引前当期純利益です。

経常的な収支と特別な収支を明らかにしたわけですから、これで企業の最終的な利益=当期純利益が計算されたのでは?と思ってしまいますが、ここで忘れてはいけないのが、税金の存在です。「税引前」という名前が表すとおり、この段階では、まだ税金として支払った費用が計算されていません。したがって、特別利益、特別損失を計算した段階の利益は、税引前当期純利益といいます。

そして、税引前当期純利益から法人税などを支払った金額を差し引いた利益が、当期純利益です。

損益計算書が完成しました。

損益計算書は、表の上の項目をもとに、下の項目が計算されている、ということがポイントです。これで、もう「経常利益=営業利益+営業外収益-営業外費用」...のような公式を丸暗記する必要はありませんね!

損益計算書の問題を解いてみよう!

損益計算書をもとにした計算問題が出題されたときは、書かれている項目を見て、何を足し算し、何を引き算すればよいかを考えます。

それでは、実際に出題された問題を解いてみましょう。

平成28年春 問20

次の損益計算資料から求められる経常利益は何百万円か。

ア 120 イ 190 ウ 200 エ 210

正解は...

正解 エ

経常利益を求める問題です。経常利益は、一時的ではない、本業の収支と副業の収支を計算した利益でしたね。表の一番上の売上高から、5番目の営業外費用までが、計算する対象となります。

表の上から順に計算していくと、

売上高-売上原価=2,000-1,500=500 ...売上総利益

売上総利益-販売費および一般管理費=500-300=200 ...営業利益

営業利益+営業外収益-営業外費用=200+30-20=210 ...経常利益

したがって、エの210が正解です。