会計・財務3 売上高と費用と利益

損益分岐点売上高は利益が0円になる売上高!

企業はつくった製品を売り、利益を得ています。利益は多いほどいいわけですが、では、いったいどれだけ製品を売れば、利益がでるのでしょうか。これだけ売れば、これだけの利益がでる!という予測ができるといいですよね。

その目安となるのが、損益分岐点です。損益分岐点とは、売上高と費用が等しくなる、すなわち利益が0円となる点のことです。損益計算書で見てきたように、利益を計算するには、売上高から、売上原価や販売費・一般管理費などの費用を引く必要があります。売上高と費用が同じ金額であれば、利益は0ですね。これが損益分岐点であり、このときの売上高を損益分岐点売上高といいます。

損益分岐点売上高よりも多くの売上をあげれば黒字となり、損益分岐点売上高よりも売上が少なければ赤字となるわけです。

費用には変動費と固定費がある!

さて、あなたは駅前のビルの一角を借りてラーメン店を経営しています。店舗の賃貸料として毎月15万円、雇っているアルバイトの給料として毎月5万円を支払っています。ラーメン1杯の値段は800円で、このラーメンをつくるのに必要な材料費は1杯あたり300円です。今月はラーメンを500杯販売しました。このラーメン店の今月の費用はいくらかかったでしょうか?記載されているもの以外の費用は0円として考えてください。

ラーメン1杯の材料費は300円です。この費用は、ラーメンが1杯売れたら300円、2杯売れたら300×2=600円、3杯売れたら300×3=900円、...、というように、販売すればするほど金額があがります。このような費用を変動費といいます。

今月の変動費は、300円×500杯=15万円 でした。

ラーメン店の経営にかかっている費用は材料費だけではありません。毎月の店舗の賃貸料15万円とアルバイト代5万円がありましたね。これらは、ラーメンが売れる売れないにかかわらず、必ずかかる費用です。このような費用を固定費といいます。

今月も固定費として、15万円+5万円=20万円 かかっています。

費用は、変動費と固定費の合計です。したがって、このラーメン店の今月の費用は、

費用=変動費+固定費=15万円+20万円=35万円

となります。

損益分岐点分析では、費用を変動費と固定費に分けて考える必要があることを押さえておきましょう。

変動費率を理解しよう!

今月の変動費は15万円、固定費は20万円でした。では、来月の費用はどれぐらいかかるでしょうか?固定費については、すぐにわかりますね。来月も店舗の賃貸料の15万円とアルバイト代の5万円を足して、20万円の固定費がかかります。仮に、来月から店舗の賃貸料が、15万円から17万円に値上がりすれば、来月からの固定費が2万円増える、ということも簡単にイメージできます。

このように固定費は、金額の増減がそのまま固定費の増減となります。

では、変動費はどうでしょう。

今月は、1杯あたり300円の材料費がかかるラーメンを500杯販売したので、変動費は300円×500杯=15万円でした。でも、来月の販売数が400杯だったら、300円×400杯=12万円ですし、600杯だったら、300円×600杯=18万円の変動費となります。固定費のように単純に金額で比較するわけにはいきませんね。ラーメンの販売数、すなわち売上高の増減に左右されてしまうからです。

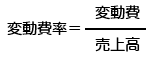

そこで、変動費を分析するために使用するのが、変動費率です。

変動費率は、売上高に対する変動費の割合ですので、変動費が分子、売上高が分母となる割り算で計算します。

変動費率は、売上高、費用、利益などの実績を記した損益計算資料をもとに算出します。

それでは、「1杯800円のラーメンを500杯販売」「ラーメン1杯あたりの材料費300円」という今月の実績をもとに、ラーメン店の変動費率を計算してみましょう。

変動費=300円×500杯=150,000円

売上高=800円×500杯=400,000円

したがって、変動費率は、

変動費率=変動費÷売上高=150,000÷400,000=0.375

です。

販売数が変わっても、変動費率が同じ結果になるか検証してみましょう。

400杯販売したときの変動費と売上高から変動費率を求めると、

変動費=300円×400杯=120,000円

売上高=800円×400杯=320,000円

変動費率=120,000÷320,000=0.375

一緒ですね。

このように、同じ損益計算資料から算出される変動費率は等しくなります。売上高が変わっても変動費率は同じですから、変動費率を利用すれば、売上高に応じた変動費を計算することができます。

変動費率=変動費÷売上高

ですので、この式をもとに、変動費を求める式に入れ替えれば、

変動費=売上高×変動費率

ですね。

変動費率0.375、売上高80万円であれば、その変動費は、80万円×0.375=30万円 と計算することができます。

損益分岐点分析では、変動費の計算が重要になります。売上高や利益を予測したり、費用の現状を分析したりするときには、損益分析資料から算出される変動費率をもとにする、ということを押さえておきましょう。

変動費率と限界利益率の関係を理解しよう!

ここでもう一つ、変動費率と関係が深い限界利益率についても理解しておきましょう。

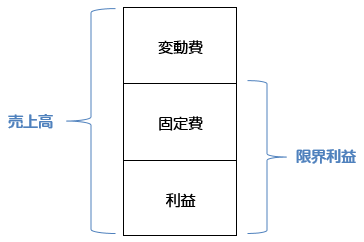

限界利益とは、売上高から変動費を引いたものです。固定費と利益を足したもの、ということもできます。

「限界」という言葉に惑わされますが、日常会話で使うような「ギリギリの」という意味合いはありません。売上高から、売上高に左右される変動費を除くことで、その商品がどれだけ収益力があるかを判断することができます。

限界利益は、売上高が増えれば増えるほど、その分増えていきます。売上高が減ればその分減ります。売上高に応じて増減するものですので、限界利益を分析するためには、限界利益率を使用します。

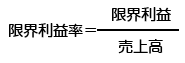

限界利益率は、売上高に対する限界利益の割合ですので、限界利益が分子、売上高が分母となる割り算で計算します。

また、限界利益率は、同じ売上高に対する変動費を除いた部分の割合ですので、限界利益率と変動費率には、次の関係が成り立ちます。

限界利益率=1-変動費率

では、限界利益率を使って、2つの商品の収益力を比べてみましょう。

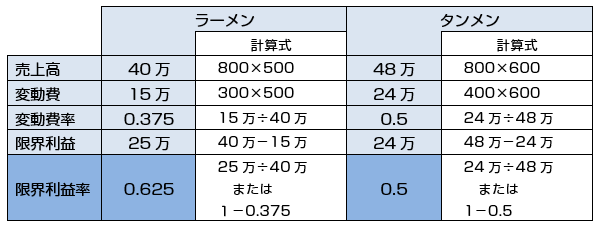

あなたのラーメン店では、材料費300円のラーメンと、材料費400円のタンメンを、どちらも800円で販売しています。今月の販売数は、ラーメンが500杯、タンメンが600杯でした。ラーメンとタンメンでは、どちらの収益力が高いでしょうか?なお、固定費はラーメンもタンメンも同じです。

限界利益率を比べると、ラーメンのほうが高いですね。このことから、タンメンよりもラーメンのほうが収益力が高い、といえます。実際の利益を比較しても、売上高はタンメンのほうが8万円多いにもかかわらず、限界利益はラーメンのほうが1万円多くなっています。

ラーメンとタンメンでは、ラーメンを多く販売したほうが儲けが大きい!ということになりますね。